中信建投证券研究 文|朱玥 张芷菡

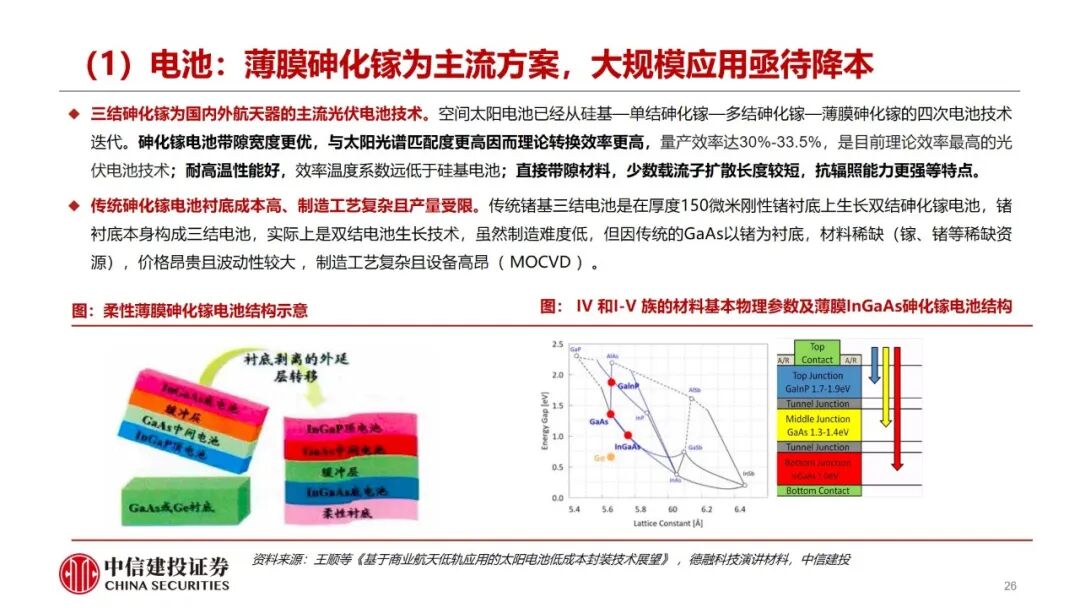

低轨资源稀缺且先到先得,全球卫星组网竞赛白热化。SpaceX规划超百万颗卫星,中国星网/千帆/鸿擎合计规划近4万颗,ITU时限约束下各方加速抢占频轨资源。可回收火箭是产业提速核心催化:国内多款火箭密集冲刺复用试验,SpaceX V3星舰发射成本有望大幅下降。太阳翼是产业链确定性最强的通胀环节,单星功率提升驱动面积增长。砷化镓为目前主流方案,但由于镓、锗相对稀缺且受出口管制,供需关系紧张将推动价格高涨,将采用P型HJT晶硅/钙钛矿路线作为补充,目前北美Space X采用晶硅方案已显现经济性,硅材料充裕且不受专利限制,更适合海外大规模生产。

点击小程序查看报告原文]article_adlist-->

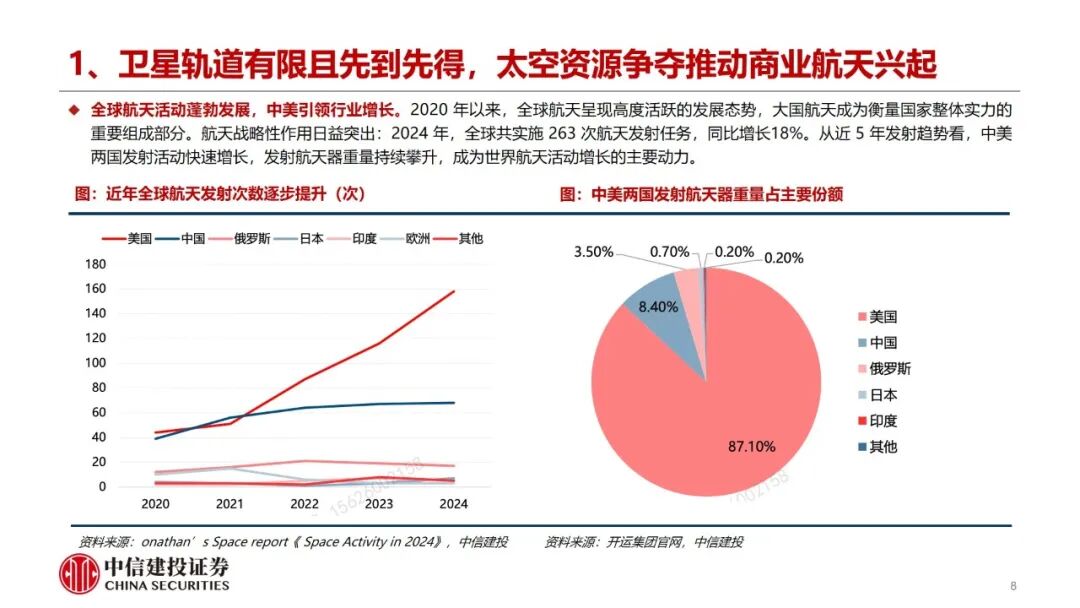

卫星轨道有限且先到先得,太空资源争夺推动商业航天兴起。 ITU最新规定是企业必须在获得许可后7年内发射第一颗卫星,在申报9/12/14年内完成发射申报卫星总数的10%/50%/100%。根据赛迪研究院《中国卫星互联网产业发展研究白皮书》测算,地球近地轨道仅可安全容纳大约6~10万颗卫星。根据太空与网络测算,若星间最小安全距离按50公里计算,低轨道最多容纳17.5 万颗卫星。美国SpaceX 启动“星链”计划,规划4万颗,同时申请发射并运营一个由至多100万颗星座作为全球首个太空数据中心支持AI。中国星网“GW 星座” 规划发射 12,992 颗卫星;垣信卫星“千帆星座”规划发射 1.5万颗;蓝箭鸿擎向ITU申请鸿鹄-3 星座1万颗商业卫星频轨资源等。

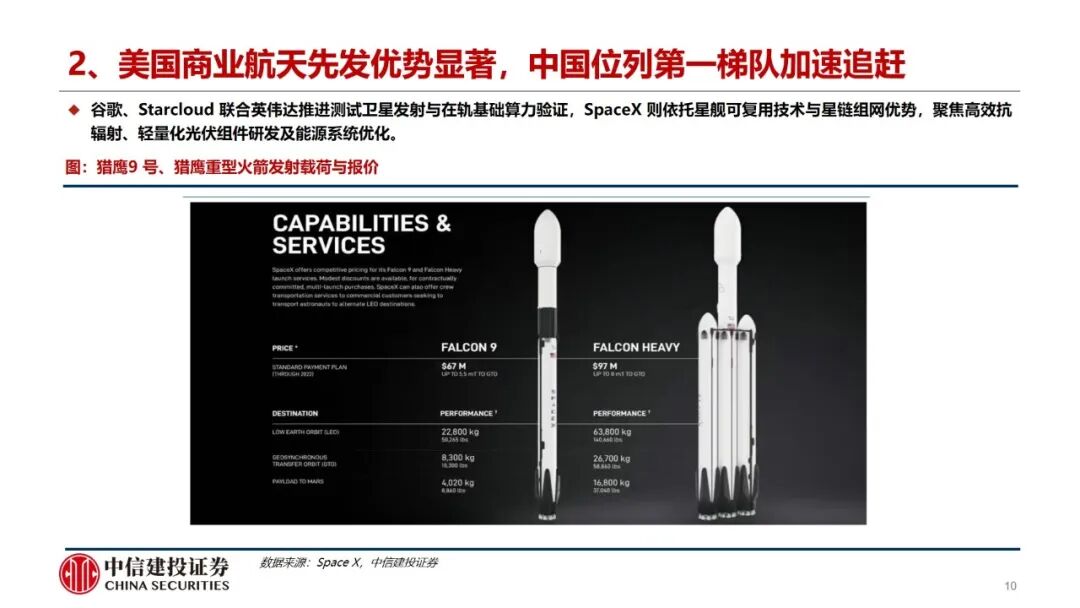

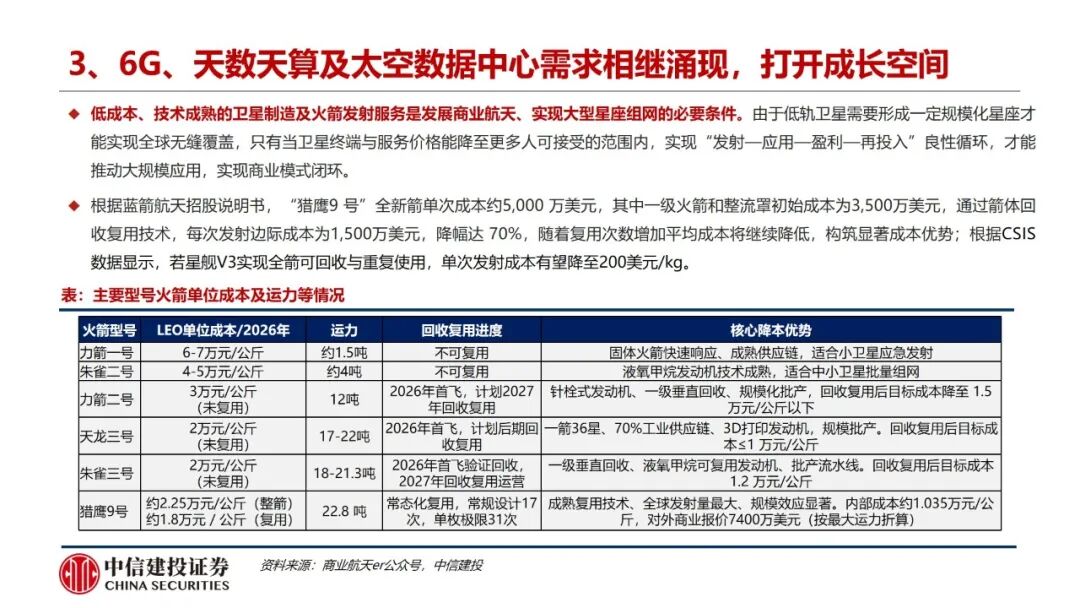

可回收火箭试验密集开展、经济性驱动商业航天提速。国内多款火箭冲刺可复用实验发射,任意一次成功都标志国内火箭可回收技术的突破,解决运力问题加速集中发射卫星。海外Space X官若发射成功将实现全流程可重复使用,发射成本进一步降低。根据测算,当火箭发射价格越低、晶硅方案经济性越强:(1)国内:火箭发射成本较高且运力紧张,优选砷化镓方案,但由于镓、锗相对稀缺且受出口管制,供需关系紧张将推动价格高涨,将采用P型HJT晶硅/钙钛矿路线作为补充。(2)北美:晶硅方案已显现经济性,优选P型HJT晶硅及钙钛矿叠层方案,硅材料充裕且不受专利限制,更适合海外大规模生产。

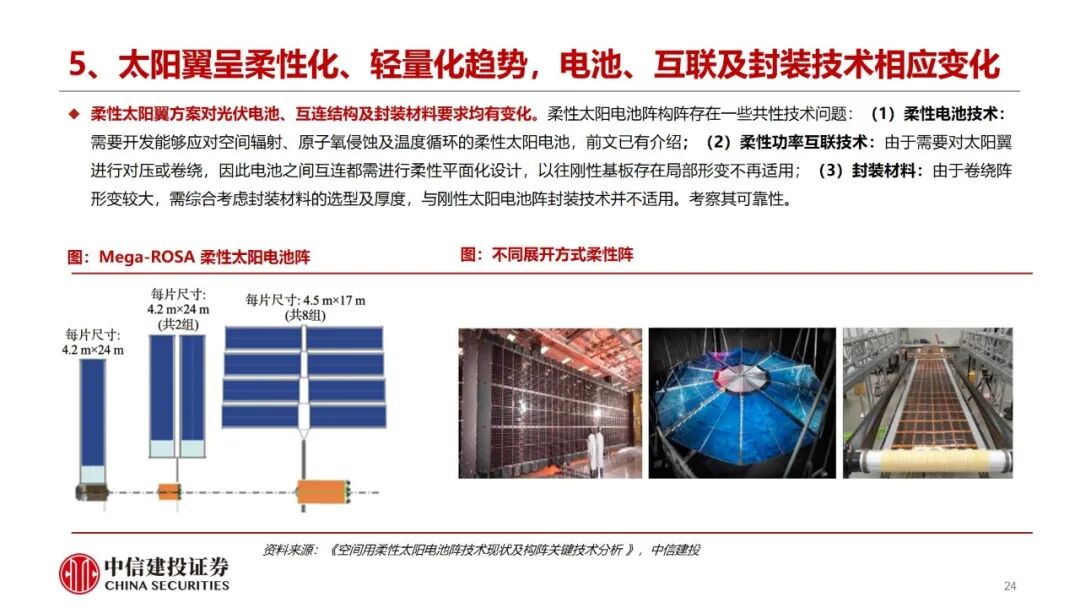

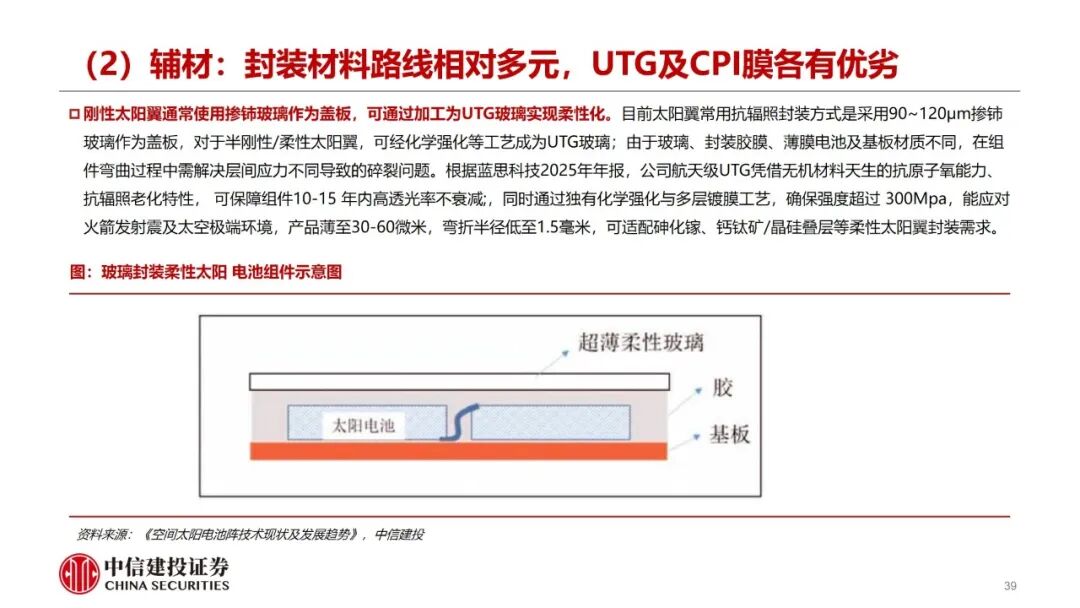

随着单颗卫星功率提升,太阳翼面积显著增加。关注太阳翼朝柔性化、轻量化趋势发展,带动电池、辅材及封装技术变化带来的投资机会。若按全球年增5万颗卫星,按单颗卫星太阳翼面积300平、均价10万/平计算,对应太阳翼产值超1.5万亿元。晶硅方案优选低温纯银浆料技术路线,耗量及加工费均将提升。目前太阳翼通常使用掺铈玻璃作为盖板,可通过加工为UTG玻璃实现柔性化;CPI膜轻量化优势明显,解决原子氧化问题后潜力十足。互联方面,柔性太阳翼有望从焊接改为导电胶及叠瓦方案优化效率及应力结构。

1、 技术风险: 钙钛矿太空适应性验证不充分, 当前在轨测试多为 3-6 个月短期数据, 长期高能辐照 (10¹⁵e⁻/c m²剂量)、极端温差对组件晶格稳定性的影响尚未明确,制约商业化价值落地。

2、成本风险:单 GW 级项目初始投资超 500 亿元,较地面光伏高 10 倍以上,回报周期长达 15-20 年;发射成本下降依赖可复用火箭量产,无法实现常态化复用,将进一步拉长投资回收周期。

3、政策风险:瓦森纳协定限制抗辐射芯片等关键器件出口,国内相关器件国产化率不足 25%,跨境采购与技术合作壁垒高企,推升研发成本。国际电信联盟(ITU)卫星频率及轨道使用权采用“先登先占”原则,多国拟设“近地轨道占用税”、加严环保要求,新增合规成本与政策波动风险。

4、竞争风险:地面光伏+储能成本持续下探,2024 年国内地面光伏搭配储能的度电成本约 0.35 元/度,仅为太空光伏的1/8-1/9;若地面钙钛矿光伏效率突破30%、且储能成本进一步下降,将对太空光伏的地面补充能源场景形成直接挤压。

]article_adlist-->近期热门视频]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist--> 免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王珂

尚红网提示:文章来自网络,不代表本站观点。